배우자에게 예금을 넘길 때 고려할 점 (증여세 포함)

배우자에게 예금을 넘길 때 “증여”로 간주될 가능성이 있습니다.

하지만 일정 금액까지는 증여세 면제 한도가 있으므로 절세 전략을 잘 활용하면 세금 부담을 줄일 수 있습니다.

1. 배우자에게 예금을 넘길 때 증여세 기준

✅ 배우자 증여세 면제 한도: 10년간 6억 원

✅ 6억 원 이하: 증여세 없음

✅ 6억 원 초과: 초과 금액에 대해 증여세 부과

예를 들어,

✔ 5억 원을 배우자에게 이체 → 증여세 없음 (6억 원 이하이므로 면제)

✔ 8억 원을 배우자에게 이체 → 2억 원에 대해 증여세 부과

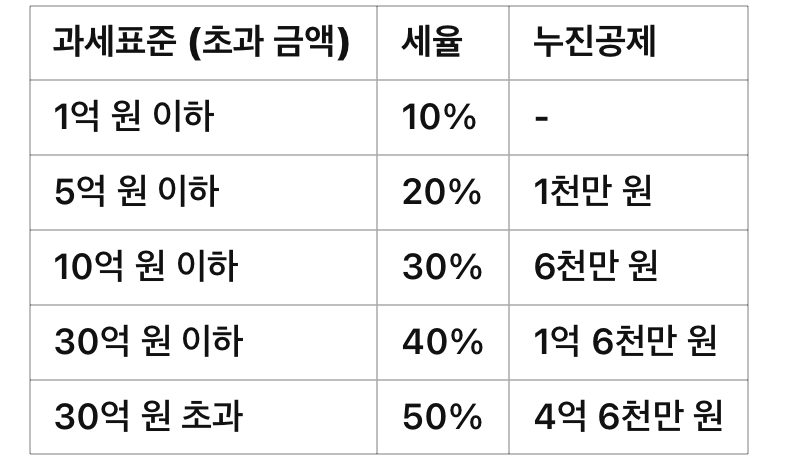

2. 증여세 계산 (6억 원 초과 시)

증여세율은 초과 금액에 따라 누진세율이 적용됩니다.

과세표준 (초과 금액) 세율 누진공제

예시: 8억 원 증여 시 (6억 원 면제 후 2억 원 과세)

• 과세표준: 2억 원

• 세율: 20%

• 누진공제: 1천만 원

• 증여세 계산:

• 2억 원 × 20% = 4천만 원

• 4천만 원 - 1천만 원 = 3천만 원 (납부할 증여세)

3. 배우자에게 예금을 넘기는 절세 방법

✔ 10년마다 6억 원 이하로 나눠 증여

✔ 공동 계좌 활용 (부부 공동 명의 계좌 개설 후 점진적 이체)

✔ 생활비, 가계 지출로 자연스럽게 이전 (급격한 자금 이동 주의)

✔ 배우자가 직접 예금을 운용하도록 유도 (이자·배당 소득 분산 효과)

4. 배우자 명의 예금 활용 시 주의할 점

✅ 단순 명의 변경은 인정되지 않음

✅ 배우자가 예금을 직접 관리하고 사용해야 함

✅ 세무조사 대비, 자금 출처 설명 가능해야 함

즉, 10년간 6억 원 이하로 나누어 증여하면 증여세 없이 자금을 이전할 수 있으며, 자연스러운 생활비·투자 형태로 넘기면 부담을 줄일 수 있습니다.