건강보험료는 우리나라 국민건강보험제도에서 의료비 부담을 줄이기 위해 가입자가 내는 비용입니다. 직장 가입자와 지역 가입자로 나뉘며, 산정 방식과 부담 방식이 다릅니다.

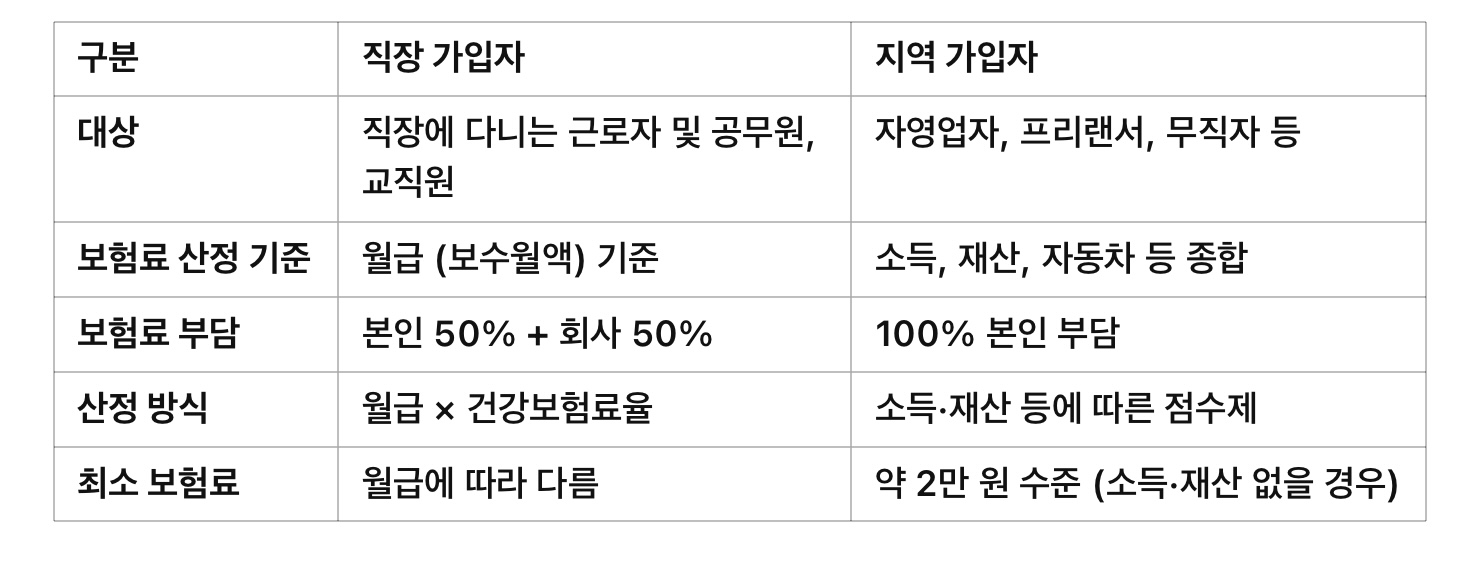

1. 건강보험 가입자 유형 및 보험료 산정 방식

*참고사항

ㅇ자동차에 부과하던 건보료는 35년 만에 폐지되었음(24년)

ㅇ현행 지역가입자의 재산기준 건강보험료는 1~60등급으로 구분됨

2. 보험료율 (2025년 기준)

•직장 가입자: 보수월액 × 7.09% (본인 부담 3.545%)

•지역 가입자: 부과 점수 × 223.5원 (점수당 금액)

3. 건강보험 피부양자 제도

•조건: 배우자, 부모, 자녀 등이 소득·재산 기준 충족 시 직장 가입자의 피부양자로 등록 가능

•혜택: 건강보험료를 내지 않고 건강보험 혜택 이용 가능

•제외 조건: 연 소득 2천만 원 초과 또는 재산 5억4천만 원 초과 시 피부양자 자격 상실

4. 퇴직 후 건강보험료 변화

•임의계속가입제도: 퇴직 후 3년간 직장 가입자 수준의 보험료 유지 가능 (퇴직 전 18개월 중 1년 이상 직장 가입자였을 경우)

•지역 가입자로 전환: 소득·재산에 따라 보험료 달라짐 (최소 약 2만 원~수십만 원 가능)

•배우자가 직장 가입자이면 피부양자로 등록 가능

5. 건강보험료 감면제도

•저소득층 보험료 감면: 기초생활수급자, 차상위계층 등

•재난적 의료비 지원: 갑작스러운 질병·사고로 의료비 부담이 큰 경우 지원

•실업자 감면: 구직급여 수급 시 보험료 인하 가능

건강보험료는 소득·재산 수준에 따라 다르게 부과되므로, 본인의 상황에 맞춰 피부양자 등록, 감면 제도 등을 활용하면 부담을 줄일 수 있습니다.